Bolsa & Monedas

¿Por qué al IPSA aún le falta más de 40% para un máximo histórico ajustado por tipo de cambio?

Los expertos explican que estaría dado por los coletazos del estallido social y el estancamiento de la productividad, entre otros factores.

Por: Benjamín Pescio / Gráfico: María C. Arvelo | Publicado: Martes 11 de julio de 2023 a las 13:45 hrs.

- T+

- T-

DATA DF

Compartir

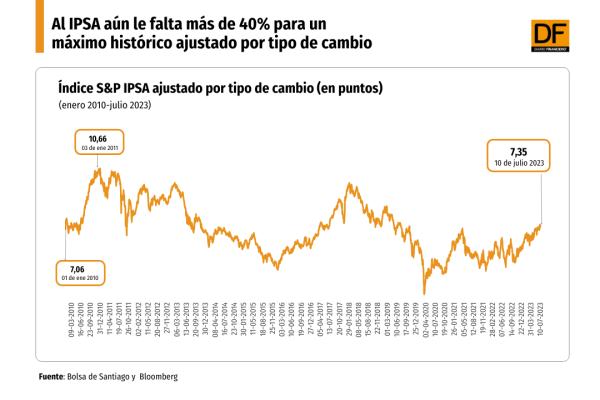

El entusiasmo de los inversionistas por la bolsa chilena ya empuja al S&P IPSA a bordear la marca de los 6.000 puntos por primera vez en la historia, pero al ajustar la puntuación del índice por tipo de cambio, la situación es diferente: al IPSA le faltaría un alza de 45% para igualar las alturas récord alcanzadas hace más de una década.

"La principal razón por la que el IPSA medido en dólares no ha alcanzado su máximo histórico es un mayor premio por riesgo asociado al peso chileno luego del 18 de octubre de 2019 y más tarde la pandemia, además de un ciclo del dólar fuerte, aunque este último ya haya mostrado un cambio de tendencia", explicó el gerente de Productos Transaccionales de BTG Pactual Wealth Management, Joaquín Spörke.

Dividido por dólar

Al dividir la puntuación del IPSA por el precio del dólar en cada período, la cifra resultante muestra un récord de 10,66 puntos en enero de 2011, mientras que al cierre de ayer cotizaba en 7,35. Esto implica que necesitaría un repunte de 45,03% para igualar la marca histórica.

"Los precios de las acciones en pesos se han recuperado, pero la moneda local vale un tercio menos de lo que valía en 2018. Eso es un reflejo de los problemas de productividad a largo plazo que tiene la economía chilena, y que le impiden crecer a ritmo acelerado", sostuvo el economista y académico de la Universidad de los Andes, Juan Nagel.

"Chile y Latinoamérica como región han tenido un retorno bastante por debajo mercados desarrollados si se ven los últimos cinco años. En ambos casos se registran importantes descuentos en valorización respecto a promedios históricos, lo que en parte es explicado por una visión de mayor riesgo y probablemente debilidad de las economías regionales", afirmó el subgerente de estudios de renta variable de BICE Inversiones, Aldo Morales.

Al medir en dólares las bolsas del Cono Sur, el IPSA no está en una situación muy distinta en comparación a sus pares de Brasil y Perú, a los que también les queda un largo camino por recorrer si buscan igualar sus niveles de inicios de la década pasada. En el caso de Colombia, la bolsa se encuentra en mínimos desde 2005.

"Posterior al máximo histórico, es posible observar que el IPSA en dólares estuvo cerca de retomar su nivel récord en 2018, pero el impulso fue contrarrestado por la guerra comercial entre Estados Unidos y China, que significó el inicio del ciclo depreciativo del peso chileno", repasó el consultor senior de Zurich AGF, Diego Valda. Añadió que sobre esto apareció una gama de otros factores: tensiones sociales y políticas internas, el proceso de cambio constitucional y la pandemia.

El impulso que falta

Morales destacó que "hay sectores del índice que siguen presentando un alto descuento sobre sus fundamentos, especialmente los que están más ligados a la demanda interna y consumo local. Estos sectores tienen un alto potencial alcista con respecto a su valor fundamental, y una revalorización de estos podría arrastrar al IPSA a nuevos máximos".

Al cierre de junio, las valorizaciones de la bolsa habían mostrado sólo un leve repunte desde sus mínimos históricos. El margen precio/utilidad está en 6,98 y el valor/libro alcanza 1,15.

Spörke anticipó que "la bolsa local se verá beneficiada de un agresivo recorte de tasas por parte del Banco Central en los próximos trimestres. Sin embargo, este efecto positivo será en parte contrarrestado por una moneda más débil a medida que el diferencial de tasas entre Chile y EEUU se va reduciendo".

Para que el IPSA logre conquistar mayor terreno, el ejecutivo indicó que también hay factores relevantes en el plano internacional. Debería verse, por un lado, el peak del ciclo de subidas de tasas de interés en EEUU, y por otro, un repunte de la economía en China. "Una baja en la incertidumbre política en Chile también será necesaria para volver a alcanzar máximos históricos en la bolsa local medida en dólares", agregó.

De acuerdo con Nagel, si bien hay factores externos en juego, el problema de fondo es el estancamiento de la productividad en la economía chilena. "A menos que la economía empiece a crecer, Chile diversifique su matriz exportadora y haya una infusión de inversión en nuevas áreas de la economía, no vamos a batir récords anteriores", sentenció.